炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 | 野马财经

作者 | 王杨

同程接盘“争议资产”?

同程旅行(0780.HK)斥资9.56亿元吞下(600593.SH)的资本操作,正在遭遇市场“用脚投票”。

距离大连圣亚“官宣”拟易主同程旅行刚满5个工作日,这桩被视为“线上流量+线下文旅”联姻的交易,已让两家公司股价连跌四日,截至8月4日收盘,同程旅行和大连圣亚累计跌幅分别达到2.85%、8.89%。

有投资者表示,“这种常年亏损的公司,认购不太明智吧?确定不是利益输送吗?”不过也有投资者认为,“买个壳挺好,有更多操作空间。”

图源:同程旅行股吧

9.56亿元拿下争议资产

7月28日,大连圣亚发布定增预案,同程旅行旗下子公司上海潼程拟以9.56亿元认购大连圣亚23.08%的股权,并通过与大连圣亚股东杨子平夫妇签署《表决权委托协议》,合计拥有大连圣亚30.88%的表决权,成为其控股股东。交易完成后,这家国内唯一海洋公园概念的A股上市公司将正式纳入同程旅行的版图。“同程系”旗下将拥有同程旅行、大连圣亚两家上市公司。

目前来看,市场对这笔交易的评价呈两极分化。

根据大连圣亚发布的相关公告,此次定增是上市公司引入产业资本的双赢之举。对同程旅行而言,大连圣亚是A股上市平台,若整合顺利,可实现“港股+ A股”双资本平台运作,为后续文旅资产证券化铺路。同时,大连圣亚手握“大连圣亚海洋世界”和“哈尔滨极地公园”两大国家4A级景区,年接待游客超200万人次,在东北地区具有明显客流优势,可与同程旅行的线上流量形成协同。

对大连圣亚来说,除了借助同程旅行进行产业升级,也可纾解债务压力。大连圣亚近年来资产负债率超过80%,同时面临较高的短期偿债风险。大连圣亚表示,此次募集资金到位后,将全部用于偿还债务和补充流动资金,同时公司将得到产业投资人提供的资金支持,有利于解决债务问题并推动在建景区项目的建设,助力公司恢复银行授信,化解公司债务风险和经营风险。

然而,从二级市场股价表现来看,投资者对此似乎并不“买账”。定增预案发布至今,大连圣亚、同程旅行连续4天下跌,两家公司市值合计蒸发17.51亿元。

大额负债和公司治理僵局是长期悬在大连圣亚头顶的达摩克里斯之剑。大连圣亚此前推进的多个异地项目均为重资产自建模式,成本高企但收效微弱,直接拖累了公司业绩。2024年,公司归母净利润亏损7018.22万元,同比下滑304.16%。截至2025年3月末,公司负债总额为16.32亿元,资产负债率达85.6%。此外,公司还面临诸多诉讼风险。 *** 息显示,营口金泰珑悦海景大酒店诉大连圣亚股权 *** 纠纷等多个案件仍在执行阶段。其中淳安大白鲸公司土地及在建工程已处于司法处置阶段,而千岛湖项目土地仍处于查封状态。

财务危机之外,治理问题不容小觑。此前,大连圣亚的股权结构由星海湾投资、磐京系、杨子平形成鼎足之势,公司治理一度陷入僵局。虽然公司控制权争夺方之一杨子平及其配偶蒋雪忠将其持有的全部股份表决权委托给上海潼程行使,公司治理僵局缓解。然而,在本次大连圣亚召开董事会审议定增等相关事项时,作为大连国资星海湾投资的代表吴健,在董事会上对全部21个议案都投了弃权票。同程旅行的入局,是否会引发大连圣亚股东间更为复杂的角力,这一点尚不得而知。

不过同程旅行认为,此次发布增资预案后,同程旅行将拥有大连圣亚的间接控制权。本次战略合作将以聚焦主业、加强产业链整合、提高大连圣亚盈利能力和发展质量、提升东北旅游经济为合作原则。未来,大连圣亚将继续保持管理独立性,双方在产业链资源上将形成有效互补。

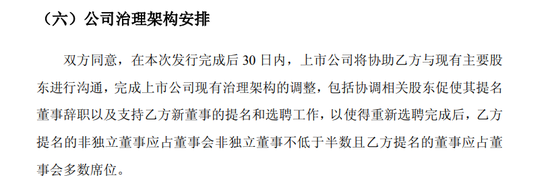

值得一提的是,在定增预案中,大连圣亚进一步为同程旅行取得公司实控权提供了承诺保障。公司承诺在发行完成后30日内完成董事会改选,确保同程旅行提名的董事占多数席位。

图源:大连圣亚2025年度向特定对象发行A股股票预案公告

同程旅行的“线上+线下”合围术

作为国内头部OTA(Online Travel Agency,在线旅游平台),收购大连圣亚,只是同程旅行近年来资本扩张的冰山一角。野马财经梳理了同程旅行近三年的资本运作,一条清晰的战略路径浮出水面:以线上流量为支点,通过并购快速构建线下文旅全链条。

同程旅行的收购标的主要涉及交通、酒店、景区、旅行社等行业。从2022年开始,同程旅行累计斥资近10亿元,将北京同程国青、广东同程创游、南通辉煌国旅等地方龙头旅行社悉数纳入麾下。同年,同程还以3亿元入股湖南航空,取得该公司5.67%股权。今年4月,同程又斥资24.79亿元,收购了万达酒店管理公司100%股权,取得了204家在营、376家待开业高星酒店的管理权。

此次收购大连圣亚前,同程旅行已对景区行业有所布局。2023年,公司收购了海南呀诺达圆融旅业的控制权,该公司主营景区开发与运营业务,曾于2020年递表深交所,但未能成功上市。2024年,公司又收购了兰亭文旅,取得了绍兴兰亭森林动物王国等景区的运营权。

图源:罐头图库

从业绩表现来看,同程旅行2024年、2025年一季度营收、利润双增长。根据定期报告,同程旅行2024年实现营收和净利润分别为173.41亿元、19.74亿元,对应同比增幅为45.77%、27.04%;2025年一季度实现营收、净利润为43.77亿元、6.69亿元,同比增幅分别为12.79%、68.65%。

资深旅游业分析人士、高级经济师赵焕焱认为,对于在线旅游企业而言,行业竞争已经从多年前的价格战升级到了比拼资源和综合实力,整合上下游资源是一大方式,因此如果在线旅游企业能掌握更多线下旅游资源,比如酒店、景区等,则会增强综合实力,占据更多市场份额。

“旅游大佬”吴志祥的资本之路

从股东结构来看,同程旅行背靠腾讯、携程两大股东,为其提供流量、供给两大助力。然而,腾讯、携程对同程旅行的持股比例相当,因此同程旅行处于无实控人状态。

进一步去分析同程旅行的董事会架构,不难发现,其真正掌舵者正是前同程 *** 联合创始人吴志祥。同程旅行的董事会成员中,共有两名联席董事长,其中携程背景的梁建章为非执行董事,创始人吴志祥则为执行董事,把控集团整体战略规划及业务方向。

吴志祥的故事,堪称中国OTA行业的“草根逆袭范本”。1999年,他放弃苏州某旅游公司副总职位,成为阿里巴巴第176号员工。但在向马云提议旅游平台被拒后,他毅然离职,带着“线上旅游必是万亿市场”的执念回到苏州,创办同程网,并得到多家海内外风险投资商的青睐,2015年7月,万达集团联合腾讯、中信资本共计60亿元人民币战略投资同程旅游,估值一举达到130亿元人民币。

吴志祥的创业之路并没有表面上的一帆风顺,同程发展过程中也经历了携程、京东等诸多同行或者入局者的激烈竞争。最终,吴志祥通过引入合作方为企业筑牢了发展基础。其中,股东方腾讯为同程旅行提供了流量支持、技术服务以及广告营销服务等,助力公司高效触达下沉市场的广泛用户群体。另一重要股东携程则从供给侧与同程旅行共享酒旅库存,且同程旅行专注下沉市场,双方本身错位竞争,主攻不同市场,合作可以实现优势客群互补。

图源:罐头图库

也许是经历过行业内卷时期,如今的同程旅行致力于通过多方并购,围绕文旅产业链拓展不同业务版图。不过,并购为企业带来的不仅是规模扩张,更是一场对资源整合能力的严峻考验。同程旅行在快速并购中积累的线下资产,虽能与线上流量形成协同,但也面临着管理复杂度陡增、商誉减值风险攀升等挑战。

当前在线旅游的竞争已从流量争夺升级为资源掌控力的较量,同程旅行能否在这场战役中突围,取决于其能否将并购而来的资产转化为可持续的盈利能力,而非单纯的规模扩张。